Экономика

Нагнетание военной напряженности на прошлой неделе привело к обрушению российского рынка акций и очередному обесцениванию рубля. Владельцы российских акций стали на треть беднее по сравнению с осенью. На самом деле регулярное падение продолжается с 2008 года. Если проанализировать, что происходит с российскими рынками и компаниями последние 13 лет, станет ясно: даже в случае мирного разрешения внешнеполитического кризиса стоимость рубля и российских акций полностью уже не восстановится.

Последние три месяца российский фондовый рынок лихорадит. Индекс RTS, который исчисляется в долларах, на 24 января 2022 года упал до отметки 1288 (пиковое значение до этого наблюдалось 26 октября 2021 — 1917). Суммарная стоимость 43 крупнейших корпораций, которые входят в этот индекс, снизилась примерно на треть. Если все ваши сбережения вложены в капиталы российских компаний, вы стали на треть беднее.

Предыдущий сопоставимый обвал был в феврале-марте 2020 года — в начале пандемии COVID-19. Максимальное значение за февраль составляло 1560 пунктов, а минимальное за март — 832, падение составило 47%. Довольно резко падал индекс RTS и в июне-декабре 2014 года, когда на Донбассе шли боевые действия, а против России вводили первые санкции. От значения 1404 в июле до 629 в ноябре — это минус 55%. При этом события 2014 года стали лишь звеном большого негативного тренда 2011–2016 годов. Пиковое значение индекса в апреле 2011 года — 2123 пункта — так и остается с тех пор непревзойденным.

А самый большой и судьбоносный обвал российских акций случился в 2008 году. Индекс RTS у отметки 2487 в мае 2008 года — рекордное значение за всю историю. Летом он пополз вниз, после августовской российско-грузинской войны снижался с ускорением, а в сентябре-октябре обвалился сразу в три раза: с 1666 до 549. Дно того кризиса пришлось на февраль 2009 года, когда индекс РТС падал до 508.

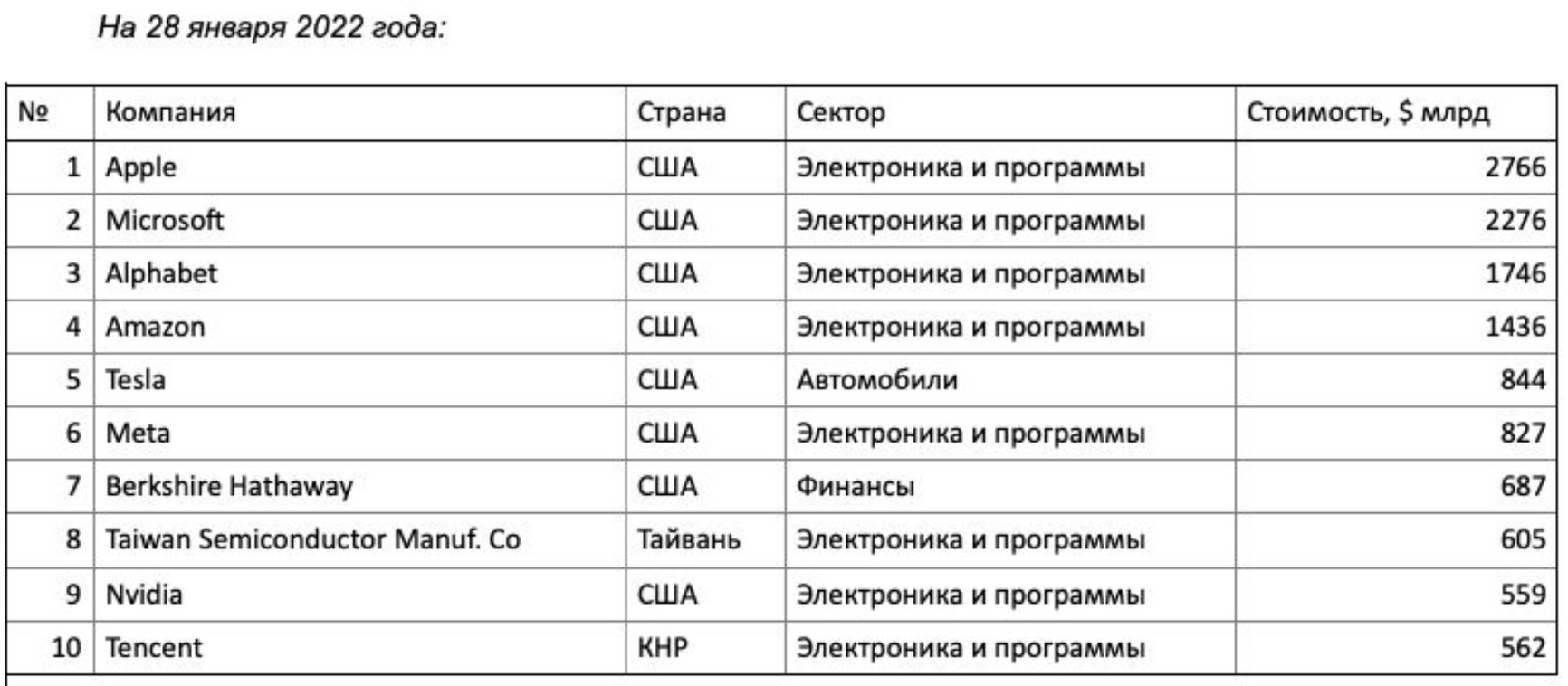

Для сегодняшних держателей российских акций весна 2008 года — как античный Рим для римлян темных веков. На 31 марта 2008 года «Газпром» занимал четвертое место в мировом рейтинге самых дорогих компаний. С капитализацией в $300 млрд он стоил больше, чем Apple ($126 млрд) и Google ($104 млрд) вместе взятые. Любопытно сравнить, как выглядела верхушка списка крупнейших корпораций планеты тогда и сейчас.

Источник: Financial Times

Источник: ycharts.com

Изменения, произошедшие в списке за 14 лет, довольно характерны. Единственная компания, которая удержалась в первой десятке, это Microsoft. Тогда она была единственной компьютерной фирмой на вершине мирового бизнеса, теперь там почти все такие. Тогда 4 из 10 крупнейших компаний были нефтегазовыми. Теперь из этого сектора к числу самых дорогих можно причислить лишь Saudi Aramco, чей статус публичной компании признается не всеми и которая поэтому не включена во вторую таблицу (иначе заняла бы третье место). Примечательно и то, что сегодня в первой десятке абсолютно доминируют компании со штаб-квартирами в США, хотя раньше они составляли только половину списка (в сентябре 2009 года очередной рейтинг от Financial Times показывал, что из десяти крупнейших корпораций американских — лишь три).

Красноречив и тот факт, что «Газпром» теперь стоит около $100 млрд и находится среди мировых компаний примерно на 140–150-м месте. И даже если сложить капитализацию всех 240 видов российских акций, торгуемых на Московской бирже, она составит 63 трлн рублей, то есть $810 млрд. Будь все наши котируемые компании единым концерном, он стоил бы меньше, чем Tesla Илона Маска. Именно так рынок оценивает перемены, произошедшие с Россией за последние полтора десятилетия.

Будь все наши котируемые компании единым концерном, он стоил бы меньше, чем Tesla

Почему акции российских компаний остаются такими дешевыми так долго? Дело в том, что их успехи могут очень легко исчезнуть. Сколько бы прибылей они ни получали, сколько бы дивидендов ни выплачивали, все осознают эфемерность этих достижений. Взять, например, историю розничной сети «Магнит». С сентября 2014 года по сентябрь 2017-го ее акции торговались примерно по 10 тысяч рублей за штуку. Потом за три месяца стремительно обвалились вдвое. Потом, в феврале 2018 года, основатель компании Сергей Галицкий сообщил, что принял «непростое» решение — продать свою долю в компании государственному ВТБ и отойти от руководства. С тех пор цена акций «Магнита» так и колеблется на уровне около 5 тысяч рублей.

Другой пример — «Аэрофлот». Контрольный пакет перевозчика издавна принадлежит государству. В июле 2017 года акции «Аэрофлота» стоили 200 рублей. Однако с тех пор они постоянно падают в цене, и в январе 2022-го шли по 57 рублей. Обвал начался с того, что значительная доля частных акционеров авиакомпании выступила против сделки по приобретению 50 самолетов МС-21, которые тогда существовали лишь в двух экземплярах и проходили испытания. Начало серийного производства по разным причинам, включая санкции и пандемию, много раз откладывалось. Сейчас предполагается, что свой первый МС-21 «Аэрофлот» получит в сентябре 2022 года.

Оба случая показывают, что руководитель публичной российской компании, кем бы он ни был, в любой момент может получить негласное предложение, от которого нельзя отказаться, после чего его кадровые или инвестиционные решения уже не будут оптимальными для ведения дел. И этот риск заложен в цену отечественных акций.

В краткосрочном же плане причиной обвала российских акций чаще всего называют международную напряженность, угрозу войны. «Диалог о гарантиях безопасности», инициированный Кремлем без видимой внешней причины, создал проблемы прежде всего на отечественных рынках. Особенно резким было падение котировок 18 января и 24 января. И хотя в пятницу 28 января фондовые индексы были на 10% выше, чем в худший момент кризиса, тревожный новостной фон сохраняется.

«Диалог о гарантиях безопасности», инициированный Кремлем, обрушил российские акции

Если измеряемый в долларах индекс RTS не может вернуться к уровню 2008 или хотя бы 2011 года, то у рублевого индекса ММВБ исторический максимум всех времен был не в мае 2008, а совсем недавно — в октябре 2021 года. В ситуациях, когда рублевые цены российских акций не падают, но при этом обесценивается сам рубль, индекс RTS снижается, а ММВБ — нет.

Последние три месяца параллельно снижается и цена акций в рублях, и курс самого рубля. В конце октября за доллар давали 70–71 рублей, сейчас 77–78. Причина девальвации российской валюты — не в слабости государственных финансов. Нефть сейчас дорогая (около $90 за баррель), бюджет сбалансирован, а резервы велики. Без особых трудностей власти могли бы предотвратить обесценение рубля, выставив на продажу часть валютных запасов. Однако такие цели не ставятся — курс рубля у нас официально плавающий.

Более того, правительство обязано продавать рубли и покупать иностранную валюту в рамках бюджетного правила. Дополнительные по сравнению с базовым уровнем нефтегазовые доходы должны зачисляться в Фонд национального благосостояния. Для этого Минфин поручает Банку России покупать на рынке валюту за счет бюджетных доходов. Чтобы устранить возникающее таким образом давление на курс рубля, 24 января Банк России приостановил эти операции. К концу недели стало ясно, что это решение существенно замедлило обесценение рубля или даже вообще остановило его, но отнюдь не обратило вспять.

Никаких явных обязательств по поддержанию курса рубля к мировым валютам у Банка России нет. Однако на самом деле денежные власти никогда не бывают равнодушны к тому, куда заведет «свободное плавание» курса. Есть публичное обязательство не допускать инфляции выше целевого уровня. Оно по итогам прошедшего года было показательно сорвано, а ответственных за это на государственном уровне не назвали. Да и само это выражение — «отвечать за прилюдно сказанные слова» — вряд ли совместимо с политикой, основанной на провокациях, блефе и засекречивании всего на свете.

«Отвечать за прилюдно сказанные слова» — вряд ли совместимо с политикой провокаций, блефа и засекречивания всего на свете.

Если внешнеполитический кризис разрешится мирно, стоимость рубля и российских акций восстановится, но лишь частично. Долгосрочная стабилизация на текущих уровнях вполне вероятна. А вот новый подъем на фондовом рынке едва ли реален. Ни для местных, ни для иностранных инвесторов отечественные активы не кажутся перспективными. Акции некоторых компаний, например, металлургических, приносят приличную дивидендную доходность, но это обратная сторона высоких страновых рисков, снижения которых вряд ли кто-то всерьез ожидает.

Возвратное укрепление рубля к доллару, как в 2003–2008 годах, тоже практически невероятно. Тогда доверие к рублю выросло в связи с рядом положительных новаций в экономике, которая после долгого перерыва начала стабильно расти при снижении налоговой нагрузки, бездефицитном бюджете и кратном подорожании нефти. Сегодня нефтяные цены и так на максимумах, а на реформы, оживляющие экономический рост, надеяться трудно. От старого пса новых трюков не ждут.

К сожалению, браузер, которым вы пользуйтесь, устарел и не позволяет корректно отображать сайт. Пожалуйста, установите любой из современных браузеров, например:

Google Chrome Firefox Safari