Экономика

Главными торговыми партнерами России после начала войны стали Китай и Турция, причем только через турецкое направление проходит почти треть российского экспорта. И если Москва теперь критически зависит от Пекина и Анкары, в первую очередь как торговых посредников, то Си и Эрдоган свободны в выборе партнеров — и при необходимости определиться, с Россией они или с Западом, вероятнее всего, поступят прагматично. Ведь тайваньские микросхемы, в отличие от российской нефти, Китаю заменить нечем.

С кем торгуем — догадайтесь!

Кто от кого зависит

Критическая зависимость от Турции и Китая на рынках оборудования и электротехники

Неудобное положение

Хозяйственные связи России с Западной Европой, США и их союзниками во многом разорваны. При этом собственные российские производственные мощности недостаточны — ни для войны, ни для развития, ни для текущего потребления на привычном уровне. Однако зримого развала системы не происходит. Более или менее стабильными остаются все виды расходов: потребительские и инвестиционные, частные и государственные, мирные и военные.

Помогает этому третий мир. Традиционные предметы российского экспорта отправляются теперь прежде всего туда, а оттуда в Россию поступает импорт, причем не только в виде тамошних изделий, в первую очередь китайских, но и транзитом из развитых стран. Все это не новость. Однако стоит обратить внимание на то, как сильно теперь ключевые потоки российской торговли сконцентрированы всего на двух направлениях. Официальные комментаторы настаивают, что, порвав с Западом, Россия укрепила связи с большей и лучшей частью человечества. В реальности будет вернее сказать, что она оказалась в критической зависимости от Китая и Турции.

Анализировать внешнюю торговлю России сейчас непросто, потому что статистические публикации Федеральной таможенной службы, которые до января 2022 года были ежемесячными, в апреле 2022-го прекратились, а в марте 2023-го частично возобновились, но не в разрезе по странам. При частичном возобновлении было обещано, что впредь данные об экспорте и импорте по разным товарным группам будут появляться ежемесячно. Однако с тех пор никакого обновления данных на сайте ФТС не произошло.

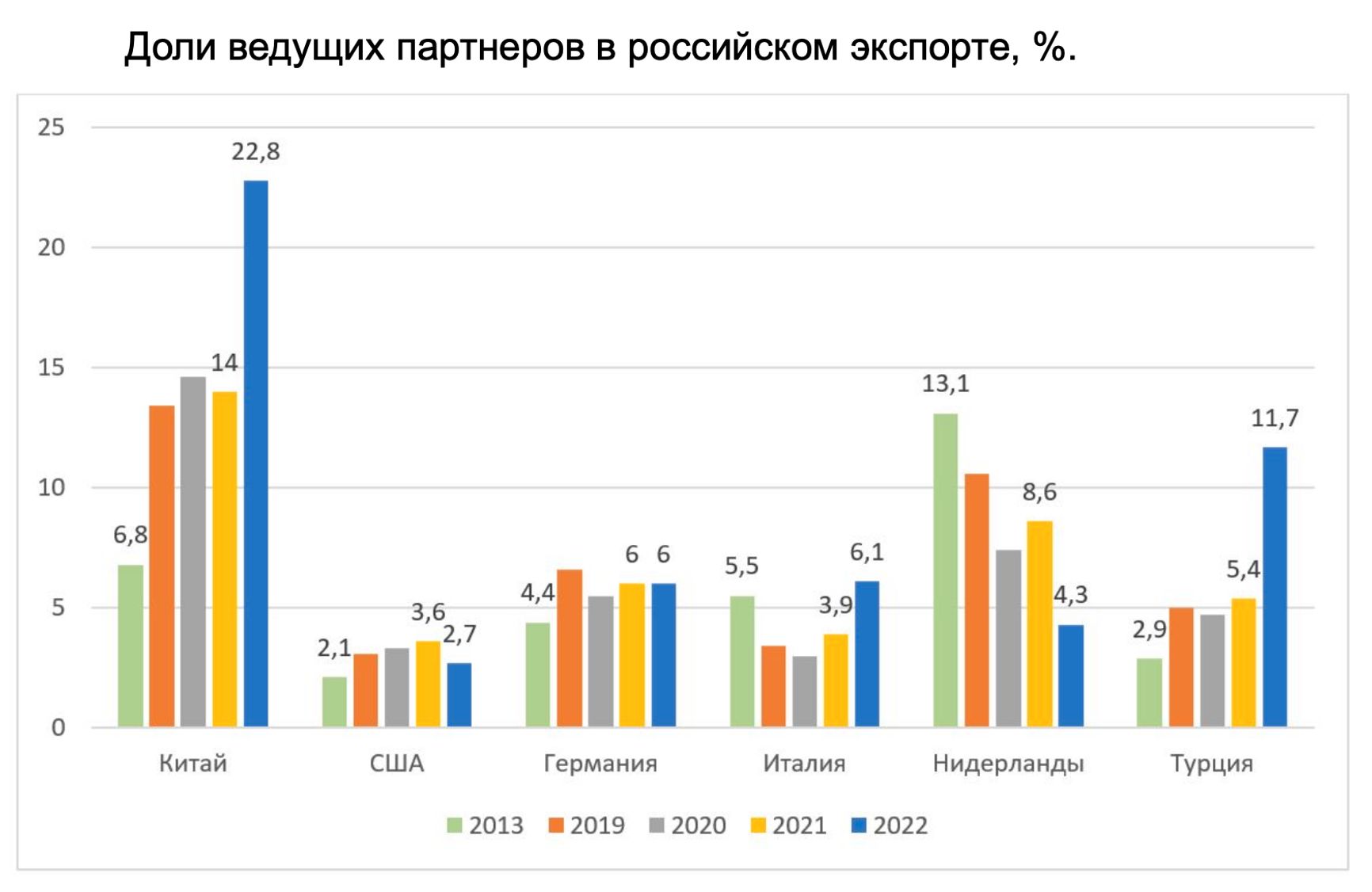

Таможня раскрывает данные неофициально. В январе 2023 года ФТС сообщила «Ведомостям», что в первую пятерку торговых партнеров России в 2022 году вошли Китай, Турция, Нидерланды, Германия и Беларусь. Годом ранее, в мирном 2021-м, это были Китай, Германия, Нидерланды, Беларусь и США. Турция тогда была лишь на шестом месте. Теперь же она стала второй после Китая.

Направлений для обмена с внешним миром у России всего пять. Первое — западное — в значительной мере (хоть и не полностью) заблокировано. Второе — турецкое — играет критическую роль при попытках обойти Евросоюз с юга. Почти все экономические связи России с Ближним Востоком, Африкой, Латинской Америкой и странами Индийского океана, включая поставки нефти в Индию, зависят от турецкого транзита. Третье направление — южное — малополезно, потому что здесь нет морских путей в мировой океан, а сухие пути ведут в конечном счете в Иран или Афганистан. Четвертое направление — китайское, его важность очевидна. И наконец пятое — через Тихий океан в любые порты, кроме китайских, от Вьетнама до Аляски. Оно не очень перспективно, потому что расстояния здесь огромны, российская дальневосточная инфраструктура слаба и дорога, а потенциальные партнеры или в конфликте с Россией, или бедны.

Каков же удельный вес этих направлений в российском импорте? Чтобы понять это, опираясь хоть на какую-то публичную информацию, надо смотреть зеркальную таможенную статистику зарубежных стран, торгующих с Россией. Сейчас так делают даже вполне лояльные или нейтральные по отношению к Кремлю аналитики. Вот, например, диаграммы из статьи доктора экономических наук Николая Школяра на сайте Российского совета по международным делам.

Судя по этим данным, в 2021 году основными импортерами наших товаров были Китай (14%) и Нидерланды (8,6%), вместе они закупали меньше четверти — 22,6% российского экспорта. В 2022 году состав двойки изменился: теперь это Китай (22,8%) и Турция (11,7%), а в сумме на них приходится больше трети — 34,5%. То есть относительная концентрация экспортных потоков на двух ключевых странах видна невооруженным глазом.

Если добавить еще и данные за 2023 год (комбинируя данные Банка России и зеркальную статистику стран-партнеров), то увидим следующее. Экспорт товаров из России за первое полугодие 2023 года составил $208 млрд. Сколько из этой суммы пришлось на Китай, ни российская, ни китайская статистика пока не раскрыла. Зато известно, что вклад Турции — $25 млрд, Индии — $32 млрд, и Бразилии — $4 млрд. Поскольку морские пути из России в Индию и Бразилию идут через Турцию, получается, что теперь турецкое направление обеспечивает уже почти 30% вывоза российских товаров.

Турецкое направление обеспечивает уже почти 30% вывоза российских товаров

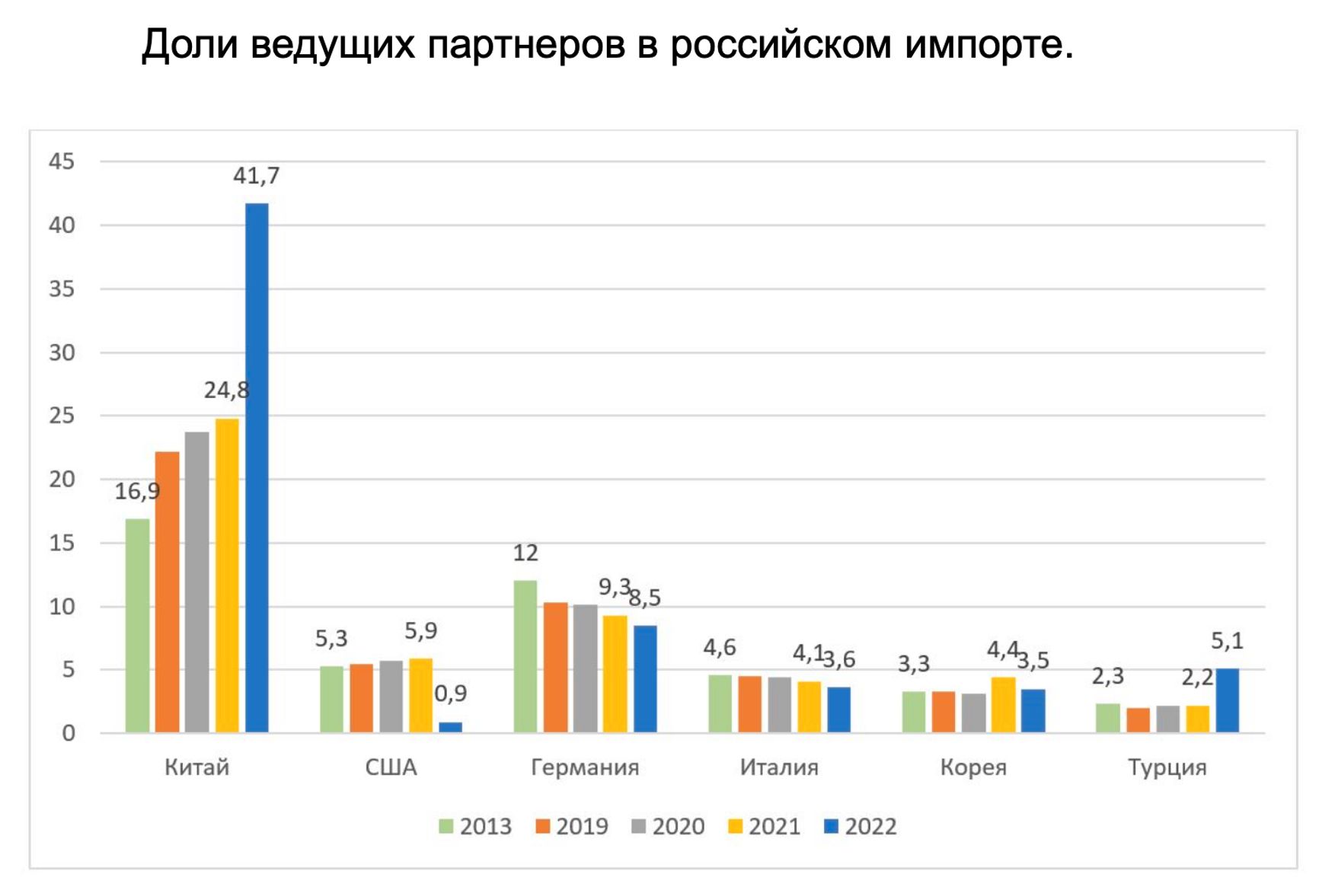

Перейдем к импорту в Россию. В 2021 году наибольшие объемы шли из Китая (24,8%) и Германии (9,3%). В сумме две эти страны давали 34,1% импортных поставок. В 2022 году доля Китая подскочила до 41,7%, а доля Германии, которая сохранила по итогам года второе место, снизилась до 8,5%. Правда, если смотреть не годовые, а квартальные результаты, то уже в IV квартале 2022 года из Германии в Россию ввозили меньше, чем из Турции, — не говоря уже про 2023 год. За первое полугодие 2023 года общий импорт России составил по данным ЦБ $151 млрд, из которых на Германию пришлось 3,4%, на Турцию 3,8%, а на все турецкое направление с учетом транзита — не менее 5-6%.

Источник: trademap.org

Впрочем, эти оценки приблизительны, потому что данные ЦБ не содержат разбивки по странам — ее пришлось брать из иностранной зеркальной статистики, причем без учета китайской, которая еще не появилась.

В сумме за 2022 год на две основные страны пришлось 50,2% российского импорта — уже не треть с небольшим, а половина. То есть значимость для России крупнейших торговых партнеров возрастает. А поскольку ожидать роста поставок из Германии не приходится, то вполне может быть, что по итогам 2023 года Китай будет обеспечивать уже больше половины российского импорта.

Никакой симметрии при этом и близко нет: для Китая импорт из России в 2022 году составил всего 4,2% от общего объема. Россия для КНР — лишь шестой по объемам поставщик. Более значимы для Пекина такие партнеры, как Тайвань (8,8% импорта), Южная Корея (7,4%), Япония (6,8%), США (6,6%) и Австралия (5,2%). Все эти страны для Кремля — «недружественные».

Справедливости ради стоит сказать, что КНР не друг и для США с их союзниками, включая Тайвань. И торговые обороты у Китая с Тайванем, Южной Кореей, Японией, США и Австралией за 2022 год упали, а с Россией выросли. Но все-таки «враждебный» Тайвань по-прежнему поставляет в Китай товаров на вдвое большую сумму, чем «дружественная» Россия. Более того, Тайвань поставляет Китаю передовые микросхемы. В случае обострения китайско-тайваньского конфликта Пекин не сможет их чем-то заменить, потому что доступ к южнокорейским, японским и американским чипам он при таком развитии событий тоже, скорее всего, утратит. А вот заменить российскую нефть поставками из Персидского залива и тихоокеанского региона для Китая не такая проблема.

Китай может заменить российскую нефть поставками из Персидского залива и тихоокеанского региона

В качестве рынка сбыта Россия для Китая еще менее важна. Среди стран, куда в 2022 году направлялся китайский экспорт, первое место занимали США (16%), затем шли Гонконг (8%), Япония (5%), Южная Корея (4,5%), Вьетнам (4%), Индия, Нидерланды и Германия (по 3%), потом Малайзия, Тайвань, Британия, Сингапур, Австралия, Таиланд, Мексика и лишь затем Россия — на 16 месте с долей 2,1%. Тогда как для российского экспорта Китай стал главным рынком, и его доля в 2022 году составляла 20%.

Доля России в китайском экспорте — 2,1%

Поэтому когда говорят, что Россия оказалась в односторонней экономической зависимости от Китая или стала его придатком, это справедливо. Можно лишь добавить, что это произошло без уважительной причины. Географических обстоятельств, которые обусловили бы такую зависимость, нет: Россия не Монголия и не Лаос. Каким-то уникальным экономическим или технологическим лидером КНР тоже не является — это в целом среднеразвитая страна, где ВВП на душу населения и индекс человеческого развития до сих пор ниже, чем в самой России.

Может быть, хотя бы с Турцией наоборот? Может быть, Россия важнее для Турции, чем Турция для России? И здесь не совсем так. В 2022 году Россия была для Турции главным источником импорта и давала 16% всего объема. В поставках топлива, металлов и особенно зерна эта доля еще выше. А Турция для России за 2022 год была лишь третьим источником импорта после Китая и Германии, обеспечивая только 5% объема. Но среди стран, куда вывозится турецкая продукция, Россия с долей 3,7% занимала лишь 8 место после Германии, США, Ирака, Британии, Италии, Испании и Франции. А среди стран, куда везут российские товары, Турция находилась на втором месте, и ее доля в экспорте России составляла не меньше 10%.

В 2022 году Россия была для Турции главным источником импорта и давала 16% всего объема

Упрощая, можно сказать, что турки платят за российское сырье деньгами, которые получают из Германии за отправляемые туда промтовары (причем это не только одежда, но и автозапчасти, электрические кабели и многое другое). А китайцы оплачивают российское сырье долларами от своего экспорта в США. В другой ситуации Россия могла бы торговать с Германией и США напрямую, но при такой дипломатии, как сегодня, нуждается в посредниках.

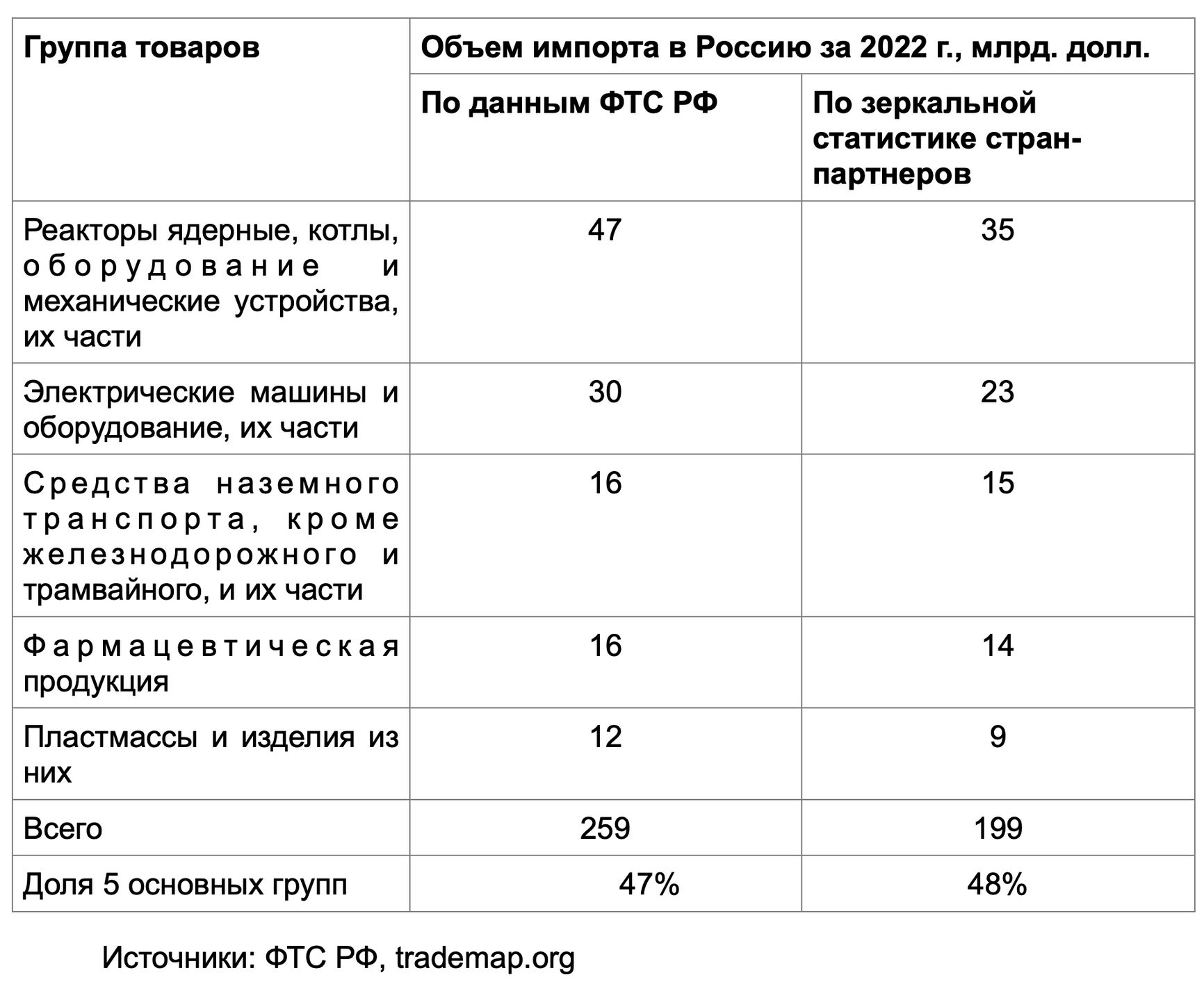

Картина становится еще нагляднее, если рассматривать не просто объемы торговли, а обороты по конкретным группам товаров. Наиболее важные для России группы импортируемых товаров показаны в таблице. Можно видеть, что и по данным ФТС, и по зеркальной статистике стран-партнеров на пять групп приходится почти половина импорта:

Теперь посмотрим, откуда же приходят в Россию товары каждой из этих групп. Отечественная статистика об этом не говорит, но доступны зеркальные данные стран-партнеров.

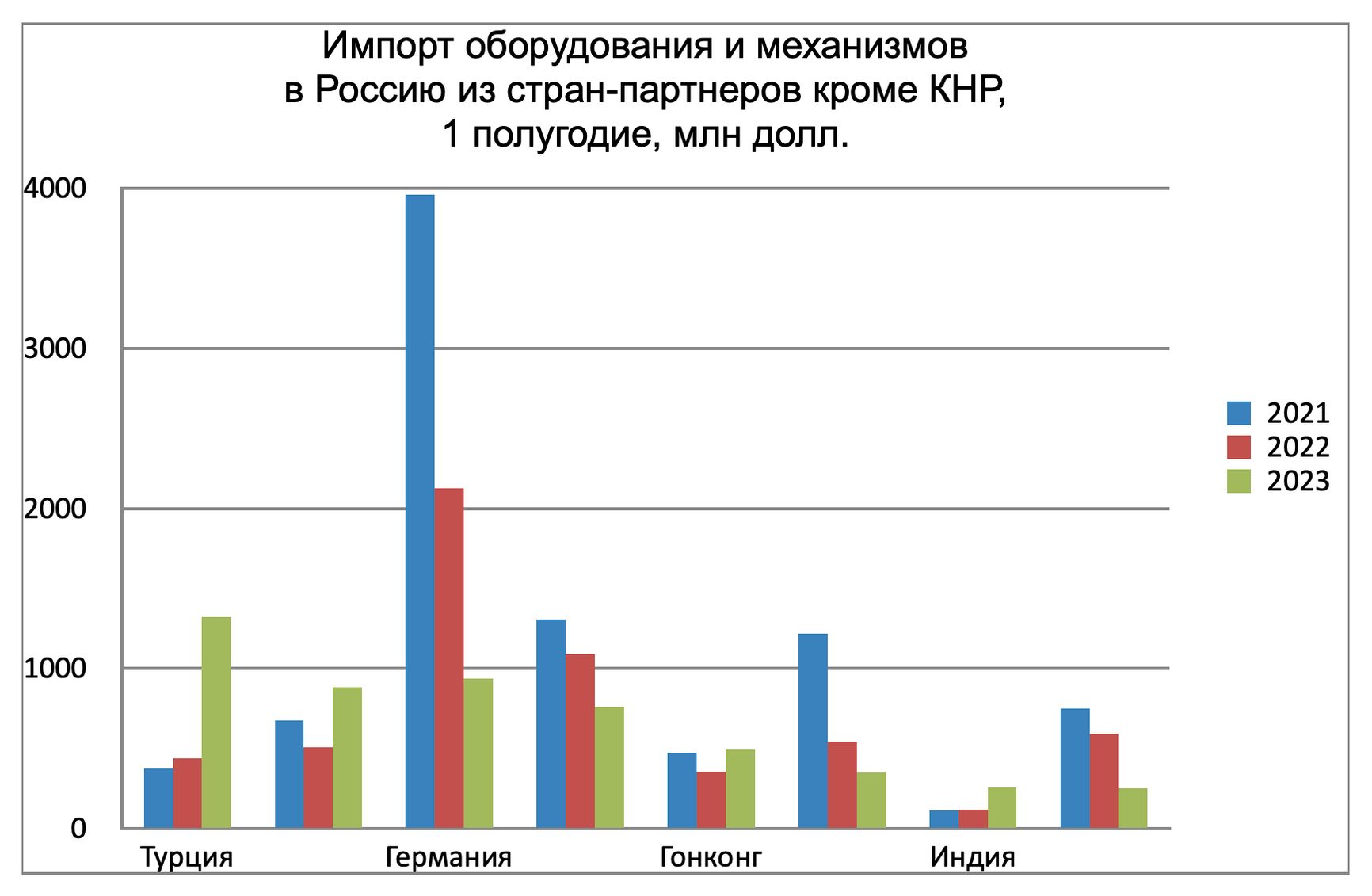

В самой значительной категории, где находятся «оборудование и механические устройства», в 2022 году непосредственно Китай обеспечил 48% российского импорта, а если добавить еще Казахстан (2,4%, главным образом реэкспорт из Китая) и контролируемый Китаем Гонконг (2,3%), получается в сумме 52,7% поставок с китайского направления. Турецкое направление дало еще 6,5%, из которых 4,6% — это сама Турция, 1,1% — ОАЭ и 0,8% — Индия. Еще 6,5% пришло с тихоокеанского направления, причем исключительно за счет «недружественных» стран: Южной Кореи (3,3%), Японии (2,3%) и Тайваня (0,9%). Остальные 34,3% — это по-прежнему западное направление: Германия (8,8%), Италия (5,9%), Польша (2,5%), Финляндия (1,3%), Чехия (1,3%) и др. Но из этих стран поставки машин и механизмов в Россию за 2022 год резко сократились: из Германии на 59%, из Италии на 22%, из Польши и Чехии на 60%, из Финляндии на 52%.

За 2023 год цифр по Китаю еще нет, поэтому доли разных стран в общем импорте вычислить нельзя. Зато известно, что импорт из Германии продолжил сокращаться. В IV квартале 2022 года он уже был меньше турецкого, а со II квартала 2023-го уже меньше и южнокорейского, который остается примерно на довоенном уровне. Быстро падают поставки и из Польши, Японии, Италии.

Источник: trademap.org

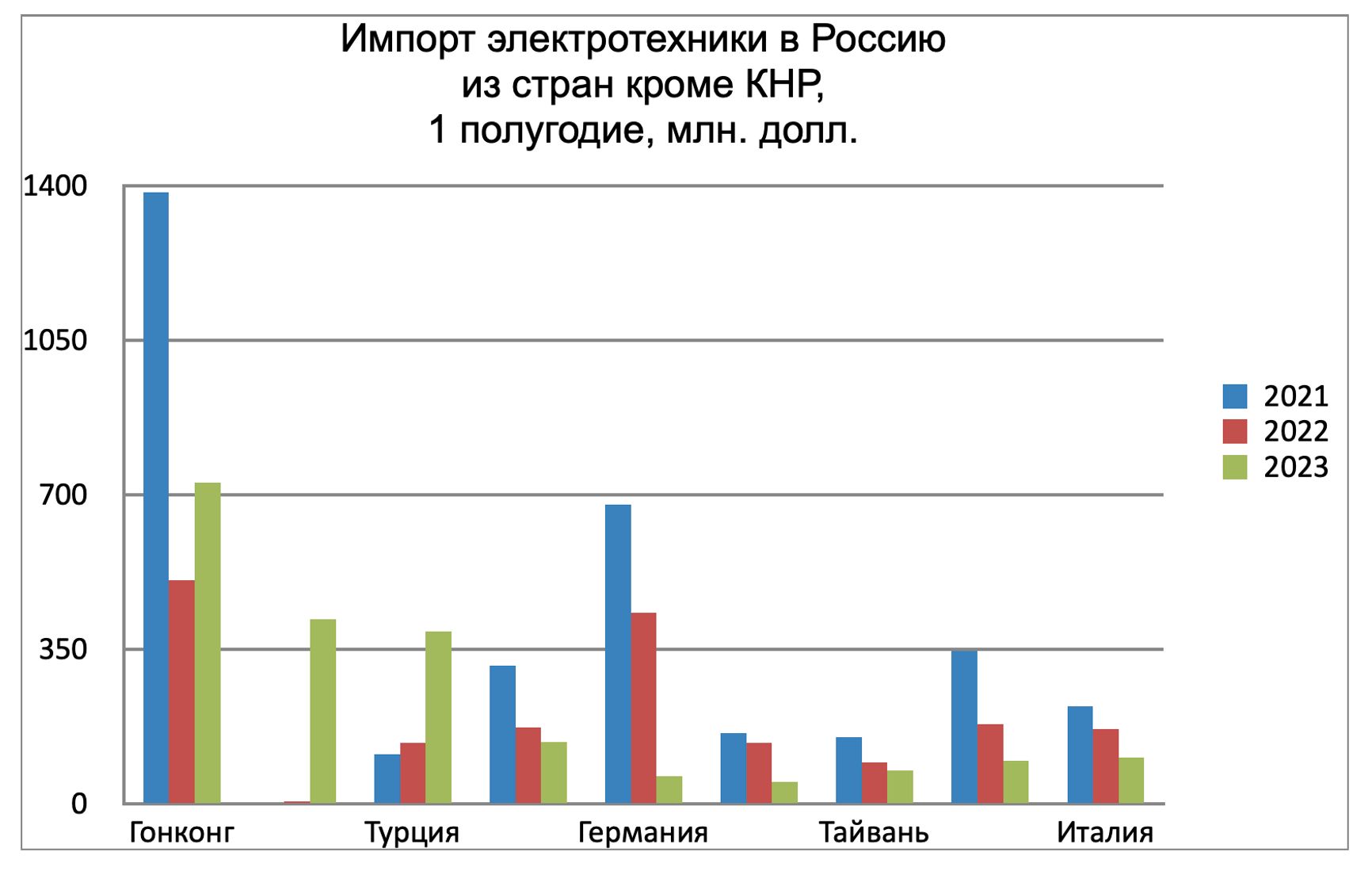

С электротехникой картина похожая, а зависимость России от китайского и турецкого направлений еще сильнее. На Китай в 2022 году приходилось 58,2% импорта этой категории, на Гонконг еще 5,6% и на Казахстан 3,7%, то есть всего по китайскому направлению получается 67,5% — более двух третей. Через Турцию шли поставки из ОАЭ (7,4%), самой Турции (2,5%), Индии (0,8%) и Израиля (0,6%) — итого 11,3%. Вместе китайское и турецкое направления обеспечили в 2022 году примерно 79% поставок. Реэкспорт через Армению (южное направление) составил 2,1%. Южная Корея (1,5%), Тайвань (0,7%) и Вьетнам (0,6%) суммарно обеспечили 2,8% электротехнических грузов, пришедших по тихоокеанскому направлению. Остальные 16% пришли по западному направлению: Германия — 3,6%, Польша — 1,5%, Италия — 1,4%, Нидерланды и Франция — по 0,8%.

В первом полугодии 2023 года поставки с западного направления продолжили стремительный спад, в разы сократился импорт электротехники из Южной Кореи, Тайваня и даже Индии, а значение транзита через Турцию и Армению резко выросло.

Средства наземного транспорта, кроме железнодорожного и трамвайного, и их части — это, говоря простыми словами, автомобили с запчастями. По итогам 2022 года поставки из Китая составили 43,3% всего российского импорта по этой статье. Если прибавить еще Казахстан (1,4%), то всего на китайское направление приходится 45%. Через Турцию проходят не только собственно турецкие поставки (3,3%), но и, как ни странно, армянские (2%). Дело в том, что предназначенные для отправки в Россию автомобили попадают в Армению чаще всего через грузинский порт Поти, а туда путь лежит через турецкие Босфор и Дарданеллы.

Итак, всего по турецкому направлению в Россию попадали 6% автомобилей (еще примерно 1% поступает из ОАЭ). А по тихоокеанскому — 29%, из которых Япония давала 18%, а Южная Корея 10%. И остальные 20% приходились на западное направление (Германия — 7,2%, Польша — 1,4%, США — 1,3%). Можно видеть, что в отношении импорта автомобилей доля поставок с Запада и из развитых тихоокеанских стран в 2022 году была еще достаточно высока, хотя и здесь уже половина всего торгового потока зависела от Китая и Турции. В первой половине 2023 года в Россию уже ввозили больше машин из Турции и Армении, чем из Западной Европы. Импорт из Германии упал почти в 10 раз по сравнению с 2021 годом.

В отношении фармацевтической продукции расклад не такой, как с другими категориями импорта. Здесь крупнейшими поставщиками России даже в 2022 году оставались западные соседи: Германия (23%), Бельгия (15%), Швейцария (14%), Нидерланды (5,9%), Словения и Австрия (по 4,7%). Объем ввоза лекарств из Европы даже продолжал расти. Поступления лекарств с других направлений незначительны: из Индии чуть больше 3%, из Китая чуть меньше 2%, из Южной Кореи 0,5%. И даже в 2023 году ничего принципиально не изменилось: вся первая десятка стран по экспорту фармацевтической продукции в Россию находится в Западной Европе. Показательно, что применительно к импорту западноевропейских медикаментов в Россию логика «водяного перемирия» преобладает над санкциями и бойкотами. Обе стороны, похоже, считают, что все-таки неправильно оставлять российских больных без европейских лекарств.

В группе «Пластмассы и изделия из них» доля Китая в 2022 году составляла 42,2%, а рост объема поставок относительно 2021 года — 37%. На втором месте Германия с долей 9,6% и годовой динамикой –47%, то есть фактически с двукратным падением. На третьем Турция с долей 7,2% и ростом за год в 2,5 раза. Как видно, дело стремительно идет к полному преобладанию китайских и турецких поставок. Однако ввоз пластмассы по другим маршрутам в 2022 году оставался еще значительным. Южная Корея отгрузила в Россию 7,2% всего импортного пластика, 4% пришло с южного направления (Азербайджан, Узбекистан и Иран) и 35% с западного (кроме Германии, значительные объемы пришли из Польши, Италии, Нидерландов). В 2023 году Турция как поставщик пластмассы в Россию вышла на второе место после Китая, а импорт из Западной Европы и Южной Кореи продолжил падать.

Получается, что большую и растущую торговлю Россия теперь может вести или через Турцию, или через Китай. И оба эти партнера нужны во многом как посредники, от которых поступает высокотехнологичная продукция из развитых стран. Посредническая роль Турции и Китая создает неопределенность и двусмысленность.

С одной стороны, США при желании способны договориться с этими странами о совместном давлении на Кремль.

С другой стороны, в Вашингтоне теоретически могут решить, что если Си Цзиньпин и Реджеп Эрдоган так дорожат своим партнерством с Путиным, то и сами заслуживают таких же санкций, как Путин. Оба решения означали бы, что посредники больше не посредничают, а вольно или невольно присоединяются к одной из сторон конфликта, который тогда или быстро закончится, или примет еще более бескомпромиссный характер.

При этом Россия не такой важный экономический партнер для Китая, как США и их союзники. И даже Турция зависит от Европы больше, чем от России. Поэтому если руководители Китая и Турции будут поставлены в ситуацию «или — или», прагматизм подскажет им выбрать западных партнеров, а не Москву.

К сожалению, браузер, которым вы пользуйтесь, устарел и не позволяет корректно отображать сайт. Пожалуйста, установите любой из современных браузеров, например:

Google Chrome Firefox Safari