Мнения

Спустя почти пять месяцев войны ее экономические последствия для россиян стали «нормальными»: подумаешь, «Макдоналдс» теперь называется иначе. Автомобильная промышленность почти полностью остановилась, кризис перетекает в другие отрасли, на кредитном рынке коллапс, строительная сфера тоже на грани обвала, но это пока мало кого пугает — главное «мобилизации» не случилось. Россия так и не перешла к военно-мобилизационной экономике, поэтому жизнь во многом похожа на довоенную, но это обманчивое ощущение, напоминает экономист Валерий Кизилов. Люди в России, как показывает практика, способны терпеть десятилетиями, так что разрешиться «плавный кризис» может, разве что если США со странами Персидского залива договорятся резко нарастить добычу нефти.

В июле 2022 года экономическое положение России продолжает ухудшаться. Однако оно далеко не такое плохое, как можно было ожидать 4 месяца назад. Россия по-прежнему экспортирует значительные объемы нефти и газа. Доходы от них поступают в федеральный бюджет и делают его профицитным. Поэтому у властей нет нужды ни в печатном станке, ни в долговой пирамиде.

И рядовые граждане, и предприниматели в целом сознают это, потому проявления паники минимальны. В путинском правительстве и Центробанке видят, что народ не паникует, и отменяют чрезвычайные меры, введенные в начале войны. Рыночное снабжение и рыночные цены сохранились практически везде, где они были. Потребление не рационируется, централизованное перераспределение ресурсных потоков в пользу «приоритетных» нужд не практикуется. Национализация «неправильно» работающих предприятий почти нигде не проводится. Большинство людей, имеющих деньги, могут выезжать за границу и выводить туда свои капиталы (по решению Эльвиры Набиуллиной от 30 июня — в размере до миллиона долларов в месяц). Но этой возможностью пользуются далеко не все и не полностью. Иностранную валюту желающие могут покупать практически без проблем, и стоит она дешевле, чем до войны.

Рост цен после резкого всплеска фактически остановился. По официальной статистике инфляция с начала года до середины апреля составила 11%, а с начала года до 1 июля — те же 11–12%. Общенационального роста безработицы тоже нет. Не слышно о громких банкротствах и разорениях. «Кока-кола» все еще есть на прилавках. Не исчезли из продажи ни сахар, ни соль, ни гречка, ни рис — они просто подорожали на 20–30%, как и должно быть в рыночной экономике во время лишений. «Макдоналдсы» исчезли, а «Бургер Кинг» и KFC остались.

Общенационального роста безработицы нет. «Кока-кола» все еще на прилавках, как и сахар с гречкой

Официальное объяснение этой картины в том, что российская экономика оказалась прочнее и устойчивее, а общество — сплоченнее и дальновиднее, чем на Западе. От стран Большой Семерки и им подобных якобы уже мало что зависит, а по-настоящему важны для России Китай, Индия, Турция и Саудовская Аравия, с которыми поддерживается партнерство или хотя бы взаимопонимание при фактическом нейтралитете. Западные санкции вредят самому Западу сильнее, чем России, а если они будут расширены, это только усугубится. Поэтому Россия может оставаться стабильной и воевать хоть 10 лет, как СССР в Афганистане или Ирак с Ираном в 1980-е.

Кое-что в эту картину не укладывается. Официальная информация о промышленном производстве в январе-мае 2022 показывает резкий спад во многих отраслях. Хуже всего с легковыми автомобилями: в мае их выпуск составил лишь 3,3% от того, что было годом ранее. В сущности это значит, что все автозаводы остановились. Также больше чем на 50% снизилось производство тепловозов, грузовых вагонов, двигателей внутреннего сгорания, электродвигателей, автобусов массой от 5 тонн, холодильников, телевизоров, стиральных машин, волоконно-оптических кабелей и некоторых видов стекла. Больше чем на 30% упал выпуск грузовых автомобилей, пассажирских вагонов, насосов, лифтов и хлебопекарного оборудования.

Это картина последнего месяца. Если рассматривать весь период январь-май, то по сравнению с аналогичным отрезком 2021 года спад больше чем на 50% случился только по легковым автомобилям, а спад больше чем на 30% — по тяжелым автобусам, электродвигателям, лифтам и холодильникам. Таким образом, по итогам мая кризис в отдельных сегментах обрабатывающей промышленности усугубился. Причиной, конечно, являются разрыв международных хозяйственных связей, утрата доступа к иностранным технологиям и комплектующим.

Для более полной картины стоит назвать и виды продукции, по которым динамика самая положительная. Машины кузнечно-прессовые — рост в два раза. Радиолокационная, радионавигационная аппаратура и радиоаппаратура дистанционного управления — +59% за пять месяцев и рост почти втрое за май. Правда, по этой позиции объем выпуска указан в рублях, а не в штуках, так что неизвестно, какой здесь вклад увеличения цен, по которым делаются армейские закупки. Далее полупроводниковые приборы и их части — рост на 40% с лишним. Консервы мясные, крупа, спецодежда, чемоданы, двери, отдельные виды стекла, бетон, тракторы, электровозы, суда прогулочные и спортивные — по всем этим позициям рост производства за пять месяцев 20% или более. В целом официальная динамика промышленного производства за январь-май — +2,8%. Однако провал в ряде важных секторов этот агрегатный показатель скрыть не может.

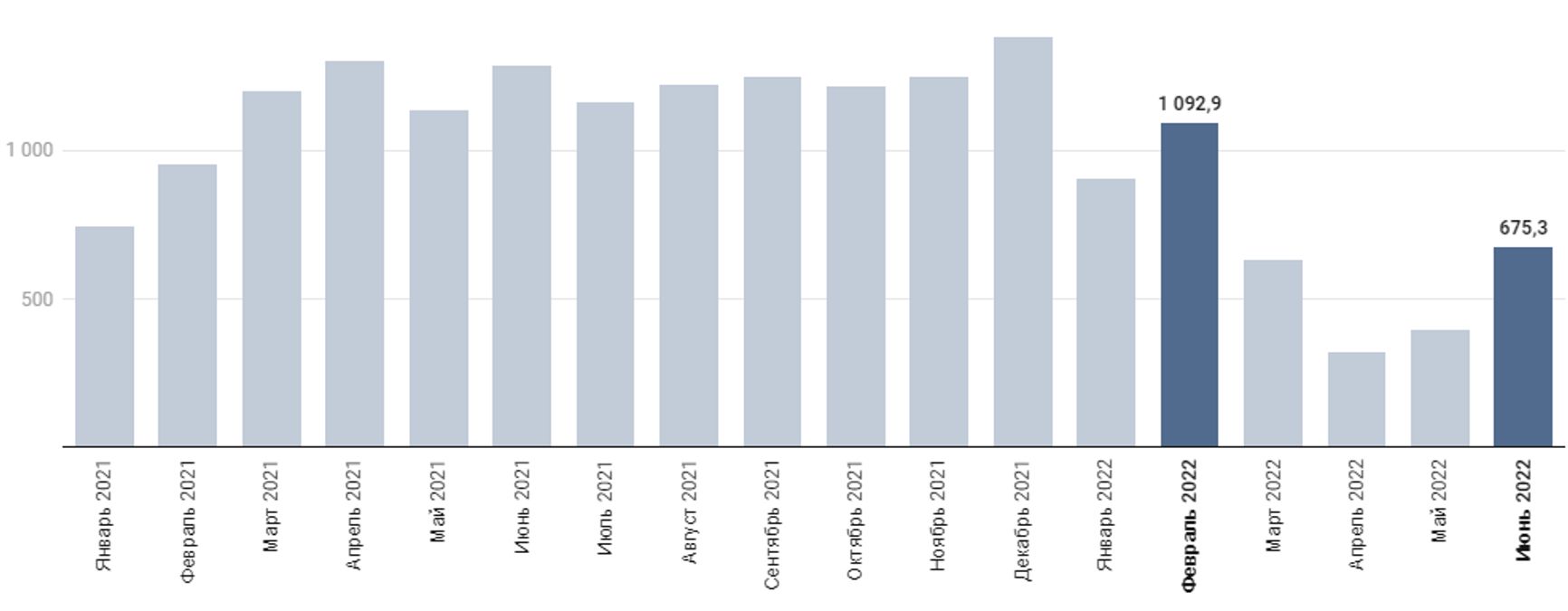

Не согласуется с оптимистичной картиной и то, что произошло на рынке ипотечных кредитов. В апреле-мае 2021 года в России выдавали 150–190 тысяч таких займов ежемесячно. Но в апреле-2022 — уже лишь 49 тысяч, а в мае-2022 — менее 37 тысяч. То есть их стало в 4 раза меньше. Объем выданных ипотечных кредитов сократился чуть меньше — примерно в 3 раза, потому что средний размер кредита год назад был 2,9 млн рублей, а сейчас — 3,8 млн. Общая сумма ипотечных кредитов в мае-2021 была 434 млрд рублей, а в мае-2022 только 140 млрд.

Весной-2022 в России выдают в четыре раза меньше ипотечных кредитов, чем в прошлом году

За июнь по объемам ипотеки пока официальных данных ЦБ нет, но доступны результаты мониторинга Frank RG. Они показывают, что в июне кредитование по сравнению с маем существенно оживилось, и не только ипотечное. Но если сравнивать не с провальным маем-2022, а с июнем 2021 года, ощущение коллапса возвращается. Согласно Frank RG, в июне-2022 ипотечных кредитов было выдано на 251,5 млрд, тогда как год назад было 551,4 млрд. Число выданных кредитов на жилье составило 68 тысяч, а в июне прошлого года было почти 179 тысяч. Иными словами, если в апреле-мае объем ипотечного кредитования был в 3–4 раза ниже привычного уровня, то в июне — в 2–2,5 раза, вот и все утешение. Вне сомнений в мирное время такую динамику называли бы «крахом ипотечного рынка», и она наряду с «крахом автопрома» была бы главной экономической темой.

Если же не ограничиваться ипотекой, а рассматривать все кредиты банков населению, то, по данным Frank RG, их в июне 2022 в России выдали на 675 млрд рублей, а за июнь прошлого года — на 1288 млрд рублей. Тоже снижение в два раза. И оно наблюдается уже четвертый месяц подряд, начиная с марта.

Источник — Frank RG.

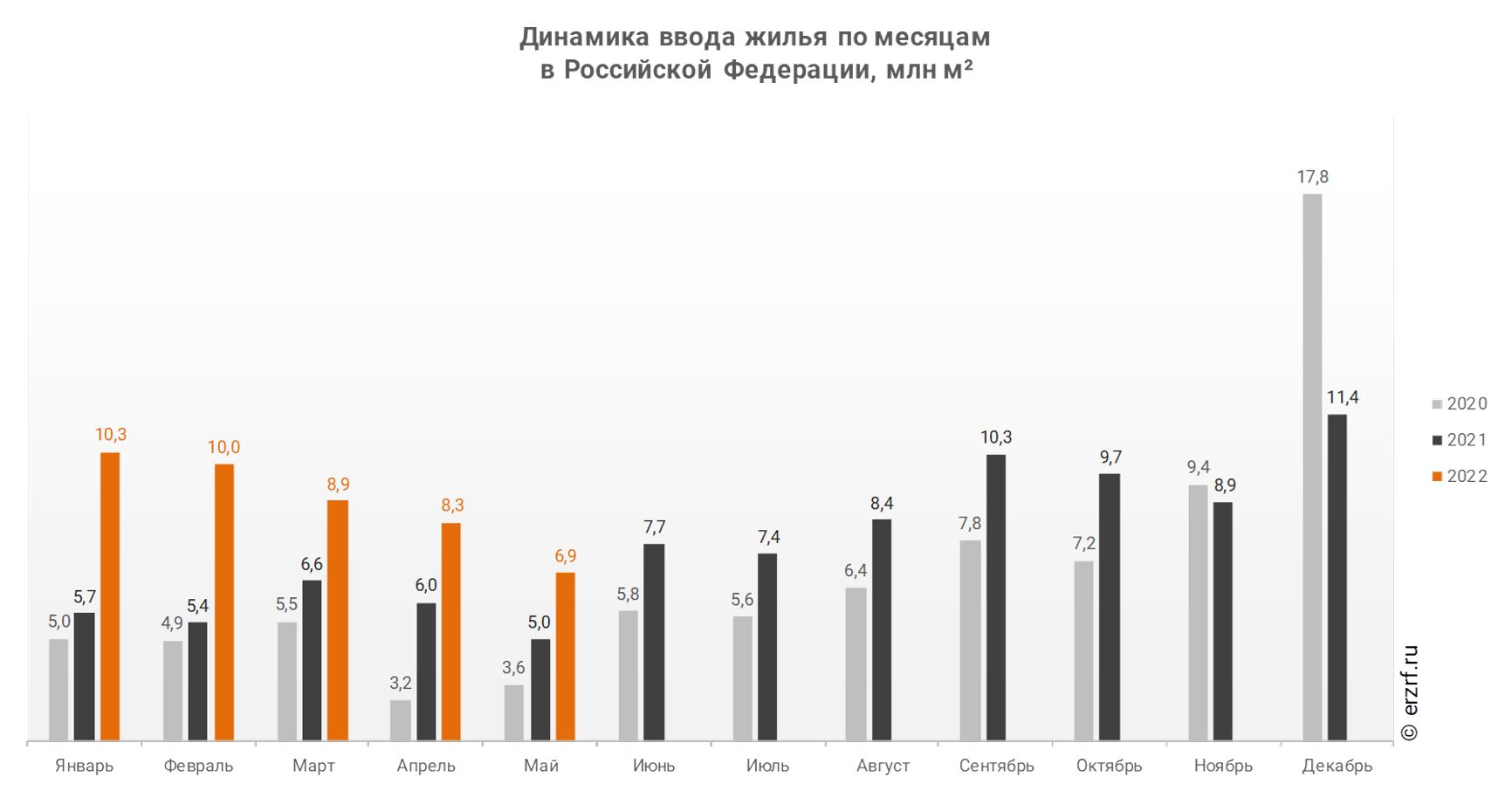

Признав, что ипотечное кредитование схлопнулось, мы должны задуматься, как это может сказаться на жилищном строительстве. Меньше кредитов — меньше доходы и возможности застройщиков. А значит — меньше новых строек и больше проблем с успешным завершением уже начатых. И признаки этого налицо. Из профильной комиссии Госдумы сообщают, что «с конца прошлого года почти вдвое выросло число проблемных новостроек». Правительство Мишустина признало замороженные и не сданные в срок стройки настолько серьезной проблемой, что решило 11 июля создать федеральный реестр долгостроев. Фактический ввод жилья в России от месяца к месяцу с января 2022 года неуклонно снижается (с 10,3 млн кв. м в январе до 6,9 млн в мае).

Источник — «Единый ресурс застройщиков».

На графике видно, что в этом снижении есть значительная сезонная составляющая — апрельские и майские объемы всегда были меньше мартовских. Также видно, что в каждом месяце 2022 года вводилось гораздо больше жилья, чем в соответствующий прошлогодний период. Но в феврале-2022 — на 84% больше, чем в феврале-2021, а в мае-2022 — уже лишь на 38% больше, чем в мае-2021. Когда выйдут данные за июнь, одна из двух тенденций должна исчезнуть. Если уменьшение объемов от месяца к месяцу не прекратится, но в июне 2022 года ввод жилья будет уже меньше, чем годом ранее. Другими словами, в конце 2021 и начале 2022 года строительный комплекс России переживал грандиозный бум, питаемый государственным субсидированием льготных ипотечных кредитов. Сейчас это субсидирование сохраняется, но признаков бума уже меньше. И будет логично ожидать, что уже по итогам июня в жилищном строительстве мы тоже зафиксируем спад.

По итогам июня в жилищном строительстве логично ждать спада

А ведь показатель «ввод жилья» весьма инерционный, и его значения за весенние и летние месяцы 2022 года отражают завершение строительных проектов, начатых еще до 24 февраля. Что же мы увидим, когда дойдет до сдачи проектов, начатых после роковой даты? Много ли вообще этих новых проектов? Многие ли сейчас готовы делать долгосрочные вложения в России? Минэкономики ожидает, что в 2022 году капиталовложения упадут на 19,4%, а по прогнозам других экспертов спад может составить от 10% до 37%. Мы уже знаем, что выдача ипотечных кредитов после начала военных действий сократилась в разы, несмотря на новую волну государственных льгот и субсидий. Что же будет дальше? В частности, что будет с российской металлургией при резком снижении производства автомобилей и вагонов и при весьма вероятном спаде в строительстве?

Чуть меньше месяца назад был обнародован прогноз НЛМК, по которому российское производство стали в 2022 году снизится на 15%, а во втором полугодии даже на 26%. На Магнитогорском металлургическом комбинате, по сообщению ТАСС и других источников, уже остановлены две домны из восьми, а производство чугуна снижено на 30%. Гендиректор «Северстали» 17 июня утверждал, что на комбинате вынужденно простаивают 20–25% мощностей. В правительстве, по-видимому, не очень верят, что бизнес стальных магнатов действительно сильно страдает. Ведь сейчас металлургические компании дружно лоббируют отмену дополнительных налогов, акциза на сталь и повышенного НДПИ на руду, введенных с начала этого года, чтобы «изымать сверхприбыль». Почему бы им не изображать жертв, не преувеличивать свои потери? Но лично я скорее поверю в страдания отечественных Круппов, чем присоединюсь к казенному оптимизму. Да и отбирать у компаний прибыль только потому что она слишком большая, — это изначально было плохой идеей.

Итак, в ряде важных отраслей, включая автомобилестроение и кредитование физических лиц, одновременно и резко падают как спрос, так и предложение. Объемы сжимаются, и из-за этого сжимается спрос в смежных отраслях, таких как строительство и металлургия. При этом сворачиваются частные инвестиции и, скорее всего, надолго, так что не видно, когда производство могло бы восстановиться. Все это является полномасштабным экономическим кризисом, причем кризисы такого размаха всегда имеют политические последствия сразу в нескольких измерениях.

С одной стороны, политическая реакция на экономический кризис нередко усугубляет его и становится еще более сильным источником треволнений, чем первоначальная проблема. В марте и начале апреля казалось, что с Россией происходит именно это, что она идет к реальности без конвертируемого рубля, фондовой биржи, а может быть даже без предпринимательства и рыночных цен в отношении жизненно важных и стратегических товаров. Однако затем произошла частичная нормализация. Россия так и не перешла к военно-мобилизационной экономике, а без этого перехода оказалось возможным сохранить жизнь, во многом похожую на довоенную. Да, в экономике снова кризис и непонятно, когда будет восстановление, но мы, в общем-то с 2008 года так живем, уже почти 14 лет.

Россия так и не перешла к военно-мобилизационной экономике, это позволило сохранить жизнь, похожу на довоенную

С другой стороны, экономические спады, особенно глубокие и затяжные, провоцируют поиск ответственных, наказание виновников и какие-то действия, символические или реальные, но обязательно заметные, которые должны дать надежду на обновление. И все это, конечно, должно стать предметом ожесточенной политической борьбы.

У текущего кризиса есть ряд весьма своеобразных черт. На уровне высших российских властей его нельзя прямо называть кризисом, и официальная точка зрения состоит в том, что экономика стран-противников страдает гораздо сильнее. В этом смысле режим вернулся к застойным риторическим моделям конца 1970-х — начала 1980-х, и это очень скоро начнет повсюду вызывать удушливое ощущение невыносимой сплошной лжи. Как и тогда, мы будем все сильнее ощущать, что экономическое развитие невозможно без частной инициативы, частных инвестиций, без принятия ключевых решений долгосрочно мыслящими частными хозяевами. Но всему этому мешает сложившийся политический расклад, поэтому наиболее вероятным сценарием становится медленное загнивание со снижением национального дохода процентов на десять в год до тех пор, пока не сменятся первые лица государства.

Может ли этот процесс ускориться до такой степени, чтобы говорить уже не о медленном загнивании, а о быстром развале системы? Не исключено, но для такого ускорения нужен дополнительный «фермент», сегодня отсутствующий. Таким периодом может быть «вспышка безумия» у властей, «внезапное возмущение» народных масс или «хитрый ход» иностранных противников режима. И, как наименее вероятный, но наиболее благоприятный для страны вариант, — нормализация через верхушечный переворот.

Как может выглядеть «вспышка безумия», представить довольно легко. Эскалация, мобилизация, открытие нового фронта, усиление борьбы с внутренними врагами, сокращение ненужных государству форм экономической активности, устранение с важных позиций оставшихся «буржуазных специалистов» или еще что-нибудь в духе мартовских экспериментов. Однако сейчас Путин и его окружение вроде бы считают, что время работает на них и не планируют подобного.

Что касается пределов терпения у рядовых граждан, то, с одной стороны, их еще и не начали по-настоящему испытывать. Народ, привыкший к ложно-патриотическим речам, может безмолвствовать и десятилетиями. А с другой стороны, экономические ожидания у простых людей все сильнее расходятся с действительностью, и это действительно чревато взрывом.

А вот «хитрые ходы» внешних сил в принципе могут подорвать саму конструкцию, где экономика и общество деградируют, однако постоянный приток нефтедолларов позволяет российским властям уверенно поддерживать бюджетную и финансовую стабильность. Таким ходом могло бы стать соглашение между США и странами Персидского залива, по которому последние существенно увеличат нефтедобычу. Или же либерализация, вопреки требованиям «зеленых», собственной разработки ископаемого топлива в развитых странах. Все это могло бы снизить мировую цену нефти и газа, но политические препятствия для таких решений пока слишком велики. Кроме того, в силу не очень ясных причин западные политики пока скорее подавляют, чем приветствуют бегство капиталов из России.

В силу не очень ясных причин западные политики пока скорее подавляют, чем приветствуют бегство капиталов из России.

Зато лидеры G7 в целом согласовали другой план — создать картель закупщиков российской нефти, который навязал бы ее поставщикам существенное снижение цены. Это решение вполне ожидаемое. Его действенность, впрочем, отнюдь не гарантирована, и в интересной статье аналитика Сергея Вакуленко показано, что идея закупочного картеля с ценовым потолком может и не сработать.

«Эта идея, — пишет Вакуленко, — основана на допущении, что Россия предпочла бы получить хоть какую-нибудь выручку, лишь бы она превышала предельные издержки производства и позволяла получить хоть какую-то прибыль, а не покидать нефтяной рынок и не отказываться от денег вообще. Это и впрямь было бы рациональным подходом, если бы игра длилась только один ход». Но Россия — стратегический игрок, да и валюта, которую не на что потратить, сейчас ей не очень нужна. Поэтому Москва могла бы «разоблачить блеф Запада» и заявить, что при цене ниже какого-то довольно высокого уровня вообще не будет экспортировать нефть. И тогда ей «останется просто ждать, пока перебежчики из картеля покупателей постучатся к ней в дверь».

Здесь делается допущение, что «Россия имеет больше устойчивости (resilience), чем некоторые страны — импортеры нефти», которые поэтому «дрогнут первыми». Но это скорее интуитивное суждение, чем подтвержденное убедительными свидетельствами. Интуиция, тяготеющая к противоположному выводу, ничуть не хуже.

Без денег Россией управлять очень трудно. В этом убедились и Николай II во время Первой мировой войны, и сменившее его Временное правительство, и Горбачев, и Ельцин. Путин же все 22 года своего правления был при деньгах, на чем и основаны все его успехи. Поэтому предположение, что он может из стратегических соображений отказаться от денег и продержаться необходимое время за счет некой нефинансовой «устойчивости», звучит странно. Высказывание «Денег нет, но вы держитесь» и для оппозиционеров, и для лоялистов в России звучит как эталон абсурда. Может ли в этих условиях система оставаться прочной без нефтяной выручки?

К сожалению, браузер, которым вы пользуйтесь, устарел и не позволяет корректно отображать сайт. Пожалуйста, установите любой из современных браузеров, например:

Google Chrome Firefox Safari